新聞資訊

News

Location:

Location:汽車電子全球格局剖析,國內的機會在哪里?

時間:2020-12-09 閱讀次數:2121

汽車電子,是電子信息技術與汽車傳統技術的結合應用,可以分為車體汽車電子控制系統和車載汽車電子系統。目前,電子技術已被廣泛應用于汽車發動機控制、底盤控制、車身控制、故障診斷以及音響、通訊、導航等方面,顯著提高了車輛的綜合性能,使汽車從代步工具成為同時具有交通、娛樂、辦公和通訊多種功能的綜合平臺。

上世紀 60 年代以來,汽車控制系統就開始從機械控制轉向電子化的過程。先后經過獨立控制、集中控制和整車控制 3 個階段的發展,目前電子設備已經成為汽車整車控制系統最重要的組成部分,成本占比不斷提升,一些豪華車型的電子產品已占整車成本 50%以上。可以說汽車電子產品已深入現代汽車控制各個子系統。與此同時,車載電子系統也快速發展,汽車音響,車載通訊等系統滲透率持續提高。我們認為,隨著人工智能,移動互聯網的發展, 汽車電子兩大分支(車體電控系統及車載電子系統)將進一步向智能化、電子化、聯網化方向發展,帶來汽車電子發展的全新紀元。

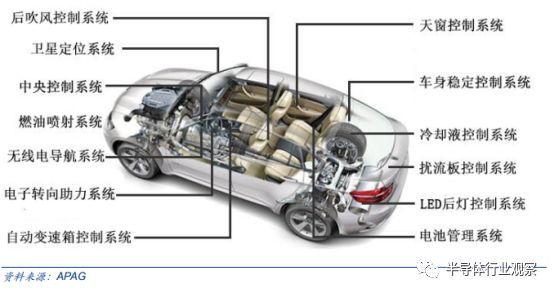

汽車車體電控技術發展階段 汽車電子的分類 按照對汽車行駛性能作用的影響劃分,我們可以把汽車電子產品歸納為兩大類: 車體電子控制系統和車載電子系統。 車體電子控制系統: 與車上機械系統配合使用,即“機電結合”的汽車電子裝臵,主要應用在發動機及底盤;包括動力控制系統、安全控制系統以及車身電子系統。例如電子燃油噴射系統、制動防抱死控制、防化控制、牽引力控制、電子控制懸架、電子控制自動變速器、電子轉向系統等。 車載電子系統: 指在汽車環境下能夠獨立使用的電子裝臵,它和汽車本身的行駛性能并無直接關系。主要包括了汽車信息系統(如行車電腦)、衛星導航系統、汽車音響及影音娛樂系統、車載通訊系統等。

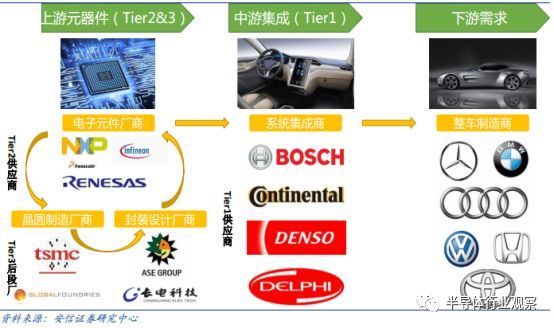

汽車電子總體分類 汽車電子產業鏈主要由三個層級構成:上游為電子元器件(代表廠商:恩智浦,英飛凌等),中游為系統集成商(代表廠商:博世,電裝等),下游為整車制造廠(代表廠商:奔馳,寶馬等),其中上游元器件提供商又可以分為 Tier 2 元件供應商及 Tier 3 后段廠。相對于消費電子,汽車電子對于安全性要求高,行業具有 TS 16969、 ISO 26262、 AEC Q100 等多種認證標準,認證周期較長,廠商進入整車廠配套體系大概需要 2~3 年的認證周期。目前汽車電子產業鏈主要掌握在國外幾個大廠手中,行業集中度較高。

隨著 AI 技術,移動互聯網技術以及電子技術的發展,相關新技術已經逐步開始在汽車領域滲透。我們認為智能化,電子化以及聯網化將成為未來五年內汽車行業的發展方向,傳統汽車電子領域將迎來新一輪技術升級換代: 充電系統、整車控制、驅動系統、儲能系統等子系統都將迎來新的產業升級機遇。 此外,具備全新功能的汽車電子零部件也將進入市場導入期。汽車電子供應商及產業鏈相關公司將從本輪技術升級中得到確定性成長。

汽車電子未來發展方向展望 汽車電子化程度持續提升 近三十年來,汽車電子在汽車工業中發展迅速,已經被公認引導了汽車技術發展進程中的又一次革命。電子信息技術的快速發展和汽車制造業的不斷變革催生汽車電子行業的不斷進步,完成了從機械化到機電一體化的技術變革。而電子產品整車成本占比不斷提升,其主要原因有: (1)汽車電子復雜度不斷提高: 從最早期的車載無線電、電子點火裝臵到如今的安全控制系統、動力控制系統等多種機電一體化單元的組合,系統復雜度不斷提高,單車價值量提升; (2)汽車電子持續升級: 電子產品功能日趨強大,產品升級提高產品價值量。

1970s~2020s 汽車電子整車成本占比 我們認為隨著自動駕駛技術的不斷發展和新能源汽車的快速增長,汽車產業必將在智能化、電子化、聯網方向掀起又一輪技術變革并進一步提高汽車電子成本占比。根據中投顧問產業研究中心的預計, 2020 年汽車電子系統的成本占整車比重將達到 50%。同時,新能源車行業快速發展也極大提高汽車電子系統成本占比。根據 IHS 統計,特斯拉 Model S(參數|圖片) 2013 款中控屏系統成本已達到 800 美元以上。我們認為在量、價雙重作用下,汽車電子行業快速發展近在咫尺。

汽車電子系統日趨復雜 隨著汽車電子產業的成熟以及整車銷售的日趨激烈,汽車電子呈現持續向低端車型滲透的行業特點。很多汽車電子產品已經從高端車型的專利成為普通車型的標配。車身電子穩定系統(不同廠商稱呼不同,有 ESP、 ESC、 VSC 等)的發展歷史很好的體現了這一行業趨勢。1995 年博世 ESP 首次出現時只在奔馳 S 級轎車上裝配。而隨著市場的發展和價格下降博世 ESP 已發展至第 9 代并在雪鐵龍等中級車普及,比亞迪速銳(參數|圖片)、瑞麒 G5(參數|圖片) 等國產車車型也開始裝配 ESP。根據相關統計,目前車身電子穩定系統在新車中的滲透率已達 25.5%。

美國天合 ESC 系統裝配車型總結 車載電子系統也呈現這一特點,寶馬的 iDrive 系統,奔馳的 Command 系統,奧迪的 MMI系統等,均首先出現在品牌的旗艦車型上。隨著消費者需求的提升以及汽車廠商之間日益激烈的競爭,這些科技感十足的功能也都滲透到了入門級車型上。又如汽車中控系統,曾經汽車中控顯示屏導航系統只安裝在高端車型上,而如今,前裝車載導航滲透率達到了 20%左右,成為普通車型的基本配臵。 我們認為高端汽車電子系統進一步向中低端汽車滲透是必然趨勢,而這一趨勢將會進一步提高單車電子系統種類及成本。相比于高端車,中低端車保有量更大,市場空間也更為廣闊。高端電子系統低端滲透的產業趨勢將極大提振汽車電子市場,帶來量、價雙重實質性提高。 另外,隨著新能源車技術的發展以及政策的推動,國內新能源車市場呈現高速增長,這也將帶來汽車電子的告訴增長。 截至 2016 年6 月,國家相關部門出臺新能源車相關政策 30 項,其中推廣政策 7 項,行業規范規則 8 項,充電基礎設施設施政策 4 項,企業目錄相關政策 5 項,行業管理政策 6 項。 2016 年 11 月29 日,國務院公布《十三五國家戰略性新興產業發展規劃》,明確將大幅提升新能源車和新能源應用比例,到 2020 年實現當年產銷 200 萬輛以上,累計產銷 500 萬輛。而根據中國汽車工業協會數據, 16 年國內新能源車產銷量分別為 51.7 萬和 50.7 萬輛,同比增長 51.7%和53%。考慮 2020 年產銷 200 萬輛規劃,我們判斷 2017~2020 年新能源車產銷量仍將保持至少 40.9%以上的年復合增速,行業保持高速成長。

特斯拉 2013 Model S 中控屏單元成本拆分 我們認為國家對于新能源車支持態度不會改變,明后年相關部門仍會較大力度支持新能源車行業;各大整車廠也持續進行新能源車的研發,更為重要的是新能源車市場接受程度不斷提高,因此我們判斷中國新能源車市場仍將在未來較長時間內保持高速成長。 汽車電子在不同車型中價值量不同,新能源汽車汽車電子成本占比遠高于傳統能源汽車。傳統緊湊型車汽車電子成本占比 15%,中高檔車這一數字提升至 28%。 目前混合動力轎車汽車電子成本占比 47%,純電動轎車的汽車電子成本占比高達 65%,并且成本比例仍在進一步提高。 新能源車產銷量的提高將直接提升汽車電子行業市場需求,是汽車電子未來發展的又一重要驅動因素。

汽車電子不同車型成本占比 再者,自動駕駛、車聯網等新技術驅動行業整體升級。 在傳統汽車電子系統持續升級的同時,新技術也在不斷發展并逐漸成熟。目前看,自動駕駛和車聯網技術已經逐步進入市場導入前期。我們認為在以自動駕駛和車聯網為代表的新技術驅動下,汽車電子行業即將迎來新一輪行業升級并大大提高汽車電子系統成本占比。

全球汽車電子產業規模(億美元)及增速 隨著人工智能,傳感器等技術發展,自動駕駛技術已成為最振奮人性的汽車產業方向,各大傳統整車廠商及互聯網巨頭紛紛加碼自動駕駛技術研發以期在這一未來最具有變革性的技術產業中占據有利地位。傳統整車廠商中,奔馳、寶馬、奧迪、本田、沃爾沃均已開始研發自動駕駛相關技術并準備推出搭載自動駕駛功能的新車型。新興廠商谷歌,百度,特斯拉進展迅速,目前谷歌自動駕駛測試車輛行程已達 150 萬英里,特斯拉測試車輛已行駛 7.8 億英里。 還有車聯網的發展,這也將是汽車電子的重要推動力,汽車電子芯片的需求也會水漲船高。 汽車電子競爭格局:行業集中度高 汽車電子市場按照產業鏈可以分成三個部分,上游為汽車電子元器件廠商(Tier2)和后段廠(Tier3)。其中: Tier2 廠商負責提供汽車電子的相關核心芯片及其他分立器件。主要包括 IC設計廠商(如恩智浦、飛思(參數|圖片)卡爾、英飛凌、瑞薩半導體等)以及分立元器件廠商(如車載大功率二極管廠商)。 Tier3 后段廠為 Tier2 廠商提供代工及封測服務,包括 TSMC、 Global Foudries 等。 中游為汽車電子的系統集成商(Tier1),主要進行汽車電子模塊化功能的設計、生產及銷售,具體包括博世、大陸、德爾福、日本電裝等公司。下游則為整車廠(OEM)及維修廠(AM)。盡管國內的整車市場及汽車電子市場均保持中高增速,但國內汽車電子廠商相對落后。目前,國內轎車主要汽車電控單元產品,包括動力控制系統基本被外商壟斷。而本土汽車制造商如奇瑞、吉利、哈飛等,在采用國產發動機配套發動機電子控制系統時,也只得采購國外企業相關配套產品。

全球汽車電子市場分類 與消費電子相比,汽車電子行業技術門檻更高,認證周期更長,行業壁壘更大。這主要是由于汽車電子與消費電子產品屬性、使用環境較大差別所致: (1)使用環境:汽車電子產品通常工作在大溫差,強震動,高功率環境;手機通常工作在日常環境。 (2)設計壽命:汽車電子產品設計壽命通常十年/二十萬公里,手機設計壽命一般 5 年,通常 2~3 年就會更新換代。 (3)汽車整車產品良率要求高,對于上游汽車電子產品良率有更加嚴苛的要求。根據我們的產業調研,目前汽車電子產品工作十萬小時失效幾率已在 0.5%以下。我們對比了主流汽車中控車機產品和手機可靠性試驗項目,汽車電子產品可靠性測試涵蓋高低溫極端環境和電氣極限性能測試,而手機主要進行外觀和機械性能相關測試,并且在測試標準上,汽車電子要求也比消費電子嚴格的多。

汽車中控車機與手機典型測試項目對比 正是因為汽車電子和消費電子使用上的巨大差距,汽車電子產品安全性、可靠性要求遠比消費電子嚴苛。行業內也有一系列標準,如 TS 16969, ISO 26262, AEC Q100, IECQ AQP等,嚴格把控汽車電子相關產品質量。汽車電子產品可靠性要求高,行業標準認證程序龐雜。供應商進入大客戶供應鏈必須通過國際相關質量管理體系認證以及整車廠的產品驗證。一般從意向到批量供貨需要 10 余項認證流程,而且往往還要等待新車型、新產品的產業鏈機會。因此汽車電子產品認證周期常常在18~36 個月左右。 由于汽車電子產品可靠性要求高,認證周期長,行業壁壘高,使得整個行業集中度較高, Tier1廠商中博世、電裝、麥格納等國際巨頭占有市場壟斷地位。

汽車電子的典型驗證周期 (一)Tier1:系統集成國外巨頭壟斷,細分領域國內廠商逐步追趕

2015~2016 年全球前 15 大汽車零配件供應商 目前,汽車電子產業鏈 Tier1 系統集成廠商處于國際寡頭壟斷的市場格局,全球前十大汽車電子供應商占據 70%市場占有率。與中國汽車電子產業相比,國外汽車電子產業起步較早,依托本國汽車巨頭進行全球擴張,產業化優勢明顯。據統計,近五年德國,日本和美國廠商一直在全球汽車零配件百強中占據近 70%的席位。 2016 年,中國只有延鋒汽車飾件系統和中信戴卡進入汽車零配件全球百強。

2014 年中國汽車電子市場市場格局 汽車電子行業進入門檻高、認證周期長、行業壁壘大、國際巨頭占據壟斷地位,近年來隨著汽車電子行業整體發展,相關廠商取得了良好業績表現。我們對北美、歐洲以及亞洲的代表公司偉世通、博世和日本電裝等公司在金融危機后的汽車(電子)相關業務收入情況進行了分析。 美國市場受到金融危機影響最為嚴重,偉世通公司的汽車電子業務經歷了較長時間的陣痛期后,于 2012 年開始觸底反彈。 2010~2015 年的 CAGR 依然保持了 7.7%的水平,而同期美國市場的乘用車銷量 CAGR 為 2.6%。德國博世公司近些年來繼續擴大著自己的領先優勢, 2015 年的汽車業務營收同比增長 25%,近 6 年 CAGR 為 8.2%,而歐洲市場同期乘用車銷量非常慘淡, CAGR 僅為-0.2%。 日本電裝公司受到金融危機影響最小,近些年來一直保持增長態勢, 2015 財年(結算日為2016 年 3 月 31 日)汽車業務的營收超過了 4.4 萬億日元(395 億美元),近 6 年 CAGR為7.3%,而同期日本市場乘用車銷量的 CAGR 為 1.3%。 根據羅蘭貝格的報告,全球汽車零部件供應商的整體收入增長,2010~2015 年間的 CAGR為 6.2%。汽車零部件廠商營收增長情況明顯好于整車市場。 這也意味著相較于整車,汽車電子市場具有更高的利潤水平。我們認為未來汽車電子廠商將在產業鏈中具有更好的話語權并進一步提高行業盈利水平。 回到國內市場,根據智研數據中心整理的數據,2014 年中國汽車電子市場的 CR10 達 54.6%,市場同樣是被博世,大陸,電裝等國外 Tier1 供應巨頭壟斷。雖然汽車電子 Tier1 供應商中,國內廠商還處于相對落后的地位,但是在一些細分市場,如汽車內飾,國內廠商進步明顯,已經開始逐步追趕。 2015 年延鋒汽車飾件系統有限公司首次進入全球前百強榜單,排名 26位; 2016 年,公司吸收偉世通汽車內飾業務,排名迅速上升至 18 位。我們認為雖然汽車電子門檻較高,認證時間較長,但國內廠商有希望通過資本并購快速切入相關產業鏈,實現中國廠商在汽車電子 Tier1 領域的突破。 (二)Tier2:半導體巨頭發力汽車電子市場,行業集中度較高 隨著汽車電子進一步向電子化、智能化發展,汽車電子技術要求越來越高。 未來處理器、計算能力將成為評價汽車性能的重要指標。 尤其是自動駕駛、車聯網的發展將使車用芯片成為未來汽車電子產業的核心。未來汽車半導體市場將為各大廠商提供一個高速成長的藍海市場。

全球前十大汽車半導體供應商市占率排名(百萬美元) 目前,汽車半導體市場呈現國外巨頭壟斷的行業格局。根據 IHS 的統計數據, 2015 年行業CR8 達 58.4%,屬于低集中寡占性市場。從去年開始,隨著汽車半導體市場未來前景逐漸明確,未來 IC 市場驅動核心地位逐步確定,各大半導體廠商紛紛投入巨資加碼汽車半導體市場,產業并購呈現井噴態勢。 傳統汽車半導體廠商持續發力,希望能夠擴大原有競爭優勢。2015 年 3 月 2 日,恩智浦(NXPSemiconductors)宣布收購競爭對手飛思卡爾(Freescale),合并后的公司將成為汽車半導體解決方案和通用微控制器(MCU)市場的絕對領導者。 隨著智能汽車對于計算和數據處理能力需求快速增加,傳統消費產品半導體廠商開始加速汽車半導體布局,英特爾、高通、三星芯片巨頭紛紛通過產業并購快速切入相關市場,搶占市場入口。 2015 年 6 月 1 日,英特爾宣布以約 167 億美元收購 FPGA 巨頭 Altera。目前英特爾 PSG 的 FPGA 已經廣泛應用于汽車電子領域。 2016 年 10 月 28 日,高通宣布以 470 億美元收購恩智浦(NXP Semiconductors),成為全球最大汽車半導體廠商。 2016 年 11 月 14日,三星宣布以 80 億美元收購哈曼國際工業(Harman International Industries),正式進入汽車音響、互聯網汽車解決方案等多方面的汽車電子領域。 汽車電子 Tier2 半導體供應商對于技術要求較高,行業壁壘較高,市場集中度較高。目前國內廠商在汽車半導體領域還處于落后地位,但是在車載功率半導體發展迅速,有望實現國產替代。 Tier2 其他供應商行業集中度弱于半導體廠商,面板,車載電容、繼電器、連接器等領域國內廠商具有一定比較優勢。 汽車電子系統分類繁雜,具有若干細分子行業。通過汽車電子細分市場技術成熟度和市場熱度判斷, 汽車輔助系統(ADAS)、胎壓監測系統(TPMS)、車載通信系統(Telematics)等汽車電子細分市場正處在高速成長期;同時,相關領域技術也逐漸成熟,為這幾個領域產片大規模應用做好了物質基礎。我們認為未來汽車電子行業將首先從這三個細分市場開始突破并帶動整個行業快速發展。

汽車電子各細分市場生命周期 根據德勤的預計, 2020 年, Telematics、 ADAS 和 TPMS 三個領域市場規模將超過 1400 億美元,市場前景十分廣闊。我們建議大家關注這三個子領域產業鏈上下游的投資機會。

汽車電子主要細分市場規模、盈利性和市場集中度視圖 國內汽車電子廠商的機會 (一)芯片代工潛力突出,分立器件國產機會顯現 中國 Tier3 層級的電子廠商潛力突出,是汽車電子產業鏈中處于少數具有一定競爭力的子行業。近年來中芯國際在在晶圓制造領域穩居第五,2015 年營收達 22 億美元,同比增長 13.1%,在排名前五的代工廠里增速最快。而封測代工廠領域, 長電科技,華天科技以及通富微電在業內也都具備一定的競爭力。在核心的汽車電子芯片設計領域,中國本土力量仍然較為薄弱,市場為國外巨頭壟斷。 在分立半導體器件方面,國內廠商國產替代機會逐步顯現。在國內新能源產業發展的驅動下,相關功率半導體廠商紛紛投入研發。目前在車載功率二極管方面, 云意電氣具有相當競爭力;IGBT 方面, 華微電子、中車時代電氣,比亞迪等廠商也具有一定的實力。 (二)Tier1 集成廠商仍需突破,海外收購有望實現彎道超車 中國汽車電子市場的高端產品基本被海外汽車電子巨頭所壟斷,在相對低端產品領域,由于門檻相對較低,成為國內汽車電子企業的突破口,但是競爭相對激烈。對于一些基礎模塊的系統集成以及簡單的汽車電子零部件,當前階段中國廠商具有一定本土渠道及成本優勢,有望在國產自主品牌車實現量的突破。 汽車電子門檻較高,產業格局相對穩定,產業后來者面臨較大的壓力。 我們認為國內廠商實現突破主要通過三種路徑來切入:(1)從 Tier2 向 Tier1 供應商轉型;(2)從后裝市場玩家逐漸成為前裝市場供應商;(3)通過收購海外成熟汽車電子廠商實現快速切入。 其中通過海外收購是進入高壁壘的汽車電子行業最快捷的方式。 正如我們前面提到的,汽車電子正面臨技術產業升級的關鍵節點,產業并購已經成為行業一大趨勢。各大廠商及其背后的資本紛紛進行產業布局。隨著中國資本的崛起,中國廠商成為本輪產業升級并購的重要玩家,參與全球汽車電子行業產業并購。我們認為國內廠商有望通過收購快速獲得汽車電子相關技術和渠道資源,成為本輪汽車電子產業升級的重要受益者。 目前 A 股上市公司中均勝電子、航天科技均已布局海外汽車電子資產。

2011~2016 年部分汽車零部件收購交易匯總 其中ADAS和TPMS會成為國產廠商的機會: (一)高級駕駛輔助系統(ADAS) ADAS,即高級駕駛輔助系統,是利用安裝在汽車上的各種傳感器,在汽車行駛過程中隨時感應周圍的環境,收集數據,進行靜動態物體辨識、偵測與追蹤,并進行系統的運算和分析,從而與先讓駕駛者察覺到可能發生的危險,有效增加汽車駕駛的安全性。 ADAS 由多項配臵協調系統構成,通常包括自適應巡航系統 ACC,車道偏移報警系統 LDW,車道保持系統 LKA,前撞預警系統 FCW,自動緊急制動 AEB,夜視系統 NVS,盲點探測系統 BSD,全景泊車系統 SVC 等。在汽車自動駕駛的技術演進過程中, ADAS 扮演了未來汽車實現自動駕駛的先導性技術,起到承上啟下的重要作用。 ADAS 的工作原理是利用攝像頭、雷達等硬件設備采集行駛環境中的各種靜動態信息,經過芯片算法的處理加工,形成一套完備的安全輔助信息提供給駕駛員或者自行對汽車進行相應控制。上游產業廠商包括芯片廠商、攝像頭廠商、雷達廠商及算法公司,下游對應 ADAS Tier1系統集成商。 目前 Tier1 系統集成市場集中度較高,這是由于其較高的技術要求及行業門檻所致。 ADAS系統集成涉及感應、控制、計算等多個模塊,對集成水平具有極高的要求,整車廠商往往從國際大廠進行采購。在乘用車領域, Tier1 集成商主要是大陸集團、德爾福、電裝等,前五名系統集成商占據全球 65%以上的市場份額。而商用車領域,威伯科、大陸集團與博世集團合計占有全球 60%以上 ADAS 份額。

ADAS 產業鏈示意 們認為在 Tier1 領域國外汽車電子巨頭具有較強的技術能力和渠道優勢,國內廠商短期內難于與之正面交鋒。而 ADAS 上游細分市場集中度相對較低,國內廠商有望短期內實現突破。 目前 ADAS 國際下游市場基本上牢牢掌控在 Tier1 國際大廠手中,如博世、大陸、德爾福等。而 ADAS 上游產業鏈中,傳感器技術、芯片與算法是技術核心。目前芯片和算法市場集中度較高,主要掌握在 Mobileye、 ADI、 TI 等國外公司手中。其中 Mobileye 占領全球 ADAS 市場 70%以上的市場份額,具有數據、算法長時間積累并研發了專用芯片 EyeQ5,在技術方面具有較大優勢。包括特斯拉、通用、大眾、奧迪、寶馬、雪鐵龍、福特、本田、現代、捷豹、陸虎、尼桑、歐寶、雷諾、豐田和沃爾沃等在內汽車品牌都和 Mobileye 有合作關系。其他芯片巨頭也都推出了 ADAS 相關芯片產品,如 ADI 的 Blackfin 處理器, TI 的 TDA SoC系列, NXP 的 BlueBox 等。 芯片領域國內廠商尚處于落后地位,我們認為短時間內還無法與國外大廠進行競爭。而在算法領域,國內算法類公司憑借在視覺領域的多年積累,在這方面已經取得了一定競爭力。前向啟創(亞太股份參股)、蘇州智華(金固股份參股)、全志科技等公司已經能夠基本實現 ADAS功能,在車輛識別率等關鍵指標上與 Mobileye 公司差距不大, 特別是全志科技在 T 系列與 V系列產品的部分芯片中加入 ADAS 算法,可實現車距預警、車道偏離等識別功能,獲得了國內外客戶的認可。 毫米波雷達則是另一個機會。 毫米波雷達是使用工作頻段為 30~300GHz 毫米波(波長為 1~10mm) 的雷達。毫米波的波長介于厘米波和光波之間,因此毫米波兼有微波制導和光電制導的優點。同厘米波雷達相比,毫米波雷達具有體積小、易集成和空間分辨率高的特點。早期毫米波雷達主要應用于軍事領域,隨著雷達技術的發展與進步,毫米波雷達傳感器開始應用于汽車電子、無人機、智能交通等多個行業中。常見的車載毫米波雷達工作頻段為 24GHz 頻段和 77Ghz 頻段。少數國家(如日本等)采用 60GHz 頻段。

毫米波雷達的發展歷程 市場競爭格局方面,目前毫米波雷達技術主要由大陸、博世、電裝、奧托立夫、 Denso、德爾福等傳統零部件巨頭所壟斷,特別是 77GHz 毫米波雷達,只有博世、大陸、德爾福、電裝、 TRW、富士通天、 Hitachi 等公司掌握。 2015 年,博世和大陸汽車雷達占有率均為 22%,并列為全球第一。

2015 年毫米波雷達全球市場份額 國內自主車載毫米波雷達產品與國際巨頭產品尚存在較大技術差距,總體仍處于研制階段。因研發成本及難度較低,目前國內廠商研發方向主要集中于 24GHz 雷達產品。國際市場上24GHz 毫米波雷達供應鏈已相對穩定,國內廠商可以從飛思卡爾等供應商獲得 24GHz 射頻芯片。而 77GHz 產品設計難度較大,同時由于知識產權與合作協議等原因,英飛凌、 ST、飛思卡爾等芯片廠商并沒有對中國開放供應 77GHz 射頻芯片,因此國內 77GHz 毫米波雷達的開發受到很大限制。 我們認為隨著國內廠商不斷加大相關技術、產品研發力度,自主品牌車載毫米波雷達傳感器可逐步實現批量裝車應用。國內近期出現了多家公司,有望取得技術和市場上的突破。目前,國內 24GHz 毫米波(中短距)雷達已實現量產,有望率先實現國產替代。 (二)胎壓監測系統(TPMS) 胎壓監測系統(Tire Pressure Monitoring System, TPMS)是一種汽車安全技術,通過記錄輪胎轉速或者安裝在輪胎中的電子傳感器,對輪胎的各種狀況進行實時自動檢測,為汽車行駛提供有效的安全保障。 TPMS 與 ABS、安全氣囊并稱汽車三大安全系統,與 ABS、 EBD、EPS、安全氣囊等汽車安全產品相比, TPMS 具有“事前主動”特性。另外,除了具有安全防御性之外, TPMS 還有節省汽車油耗、延長輪胎壽命等功效。 輪速傳感器來比較輪胎之間的轉速差別,以達到監測胎壓的目的。當輪胎胎壓處于較低狀態時,車身重量會使汽車輪胎直徑變小。在行駛過程中輪胎線速度不變的情況下,角速度加快,輪速傳感器感知異常,從而觸發報警系統。 TPMS 系統主要包括了兩部分:安裝在輪胎上的輪胎胎壓監測模塊和汽車控制臺上的控制模塊。按照 TPMS 的產業鏈進行拆解,上游廠商主要是以 MEMS 芯片供應商、 ASIC 芯片供應商以及芯片封測廠商為主,中游則是模組、結構設計的系統集成商為主,下游則是前裝市場及后裝市場。 上游芯片市場目前外資巨頭壟斷市場,主要廠商包括飛思卡爾(Freescale),英飛凌(Infineon),通用電氣(GE),東芝(Toshiba),恩智浦(NXP),愛特梅爾(Atmel)等,其中 GE,飛思卡爾和英飛凌具有從胎壓傳感器、 RF 發射及接收器到 MCU 的完整產品線。 中游 TPMS 系統集成市場國外巨頭也占有壟斷地位,行業集中度較高。全球 TPMS 系統集成廠商主要包括 Schrader(喜萊德)、 Continental(大陸)、 TRW(天合)、 BorgWarner(博格華納)和 Pacific Industrial(太平洋工業)等。其中 Schrader 與幾乎所有主要汽車廠商都有合作,屬于行業內的絕對龍頭,已占全球 TPMS 市場份額的 35%。在 TPMS 最大的北美市場,Schrader 已經占據了超過 50%的市場份額。其他的 TPMS 廠商如 Continental 和 TRW也與近半數的汽車廠商有著 TPMS 相關領域的合作。 另外,新能源汽車帶動的功率器件也會成為國產汽車芯片供應商的另一個機會所在。 目前, IGBT 和 IPM 在應用中已作為單獨的功能模塊,其主要被 IR、意法半導體、英飛凌等國際大廠占據,國內廠商相對落后,替代空間廣闊。目前高端武器裝備電磁化發展趨勢明確,核心功率半導體器件國產替代已迫在眉睫。我們認為在行業高成長以及自主可控大趨勢下,國內高端功率半導體廠商將迎來歷史機遇期,率先實現 IGBT 等高端器件國產化突破的廠商將獲得高速發展。其他還有諸如汽車顯示屏等機會。